金融品牌:从行业共性的“立场表达”走向差异化的“角色叙事”

2026-05-12

这两年,如果你持续观察中国金融机构的品牌表达,会发现一个很明显的现象:越来越多的金融品牌把表达集中在几组高频词上:金融强国/金融报国、服务实体经济/服务国家战略、服务投资者、一流现代、五篇大文章等。以证券行业为例,在我们对国内主流券商品牌叙事的审视中,近九成机构会在品牌主张中强调“金融强国/金融报国”“服务实体经济/服务国家战略”等国家使命类表述,约一半机构将“打造国际一流投资银行”或“一流现代投行”等国家与监管要求写入战略目标或愿景。放在一个行业里看,这个集中度已经高到近乎“模板化”。

从政策环境看,这种趋同并不奇怪。中国的金融行业天然承担更强的功能属性和公共属性,2023年召开的国家中央金融工作会议曾明确提出“加快建设金融强国”,并要求“积极培育中国特色金融文化”,做好金融“五篇大文章”。在这样的政策语境下,金融品牌很难像消费品牌那样,先从个性化的自我表达出发去构建差异化的品牌叙事,而是需要首先回应国家和监管赋予的责任与命题,去完成行业共性的“立场表达”。因此,对于中国金融品牌而言,具有共通性的“立场表达”不是可有可无的附加动作,而是品牌叙事成立的基本前提。

但问题也恰恰在这里:因为前提不是全部。大多数金融品牌完成了行业共性的立场表达,却并没有继续回答对品牌而言的另一个关键问题——在国家和监管赋予的行业共同命题之下,“我”又是谁?“我”的回应又有何不同?

一、行业立场是前提,但不是品牌的全部

共同命题所传递的更多是行业共识,而不是机构个性。当品牌只停留在对共识的回应,虽然能够完成立场确认,却很难形成持续累积的品牌资产:客户知道你立场、方向上无误,却未必知道你究竟擅长什么、会如何服务他。而这正是品牌真正的作用——让客户知道为什么应该优先选你,你有何不同。

换句话说,金融品牌还需要完成的是在共同责任之上,进一步建立机构自身的独特位置,也就是机构的差异化“角色”。角色所回答的,是一家机构在客户、行业与时代命题之间,以什么样的方式持续兑现自己的价值。相比单纯的立场表达,角色叙事更进一步回答了“我是谁”;相比直接讲复杂业务,角色叙事又能把专业能力转化为更可理解、更可感知的品牌认知。

所以,对今天的金融品牌而言,真正需要补上的,是在共同命题之下,一个清晰而稳定的“角色叙事”。

二、共同命题之下,品牌如何完成“角色叙事”?

同样面对“服务实体经济”“服务国家战略”等行业命题,不同机构可以在其中扮演完全不同的角色。从国际成熟金融品牌的实践来看,角色的选择并没有唯一答案。同样是头部品牌,它们有的把自己定义为价值导向的资本引导者/连接者,有的把自己定义为跨越周期的长期陪伴者,有的则突出自己的专业长板,定义自己为关键时刻的判断专家。差异不在于谁更正确,而在于谁更清楚地定义了自己最应该为客户、行业与时代解决的问题,以及最值得被记住的价值创造方式。

1)价值导向的资本引导者

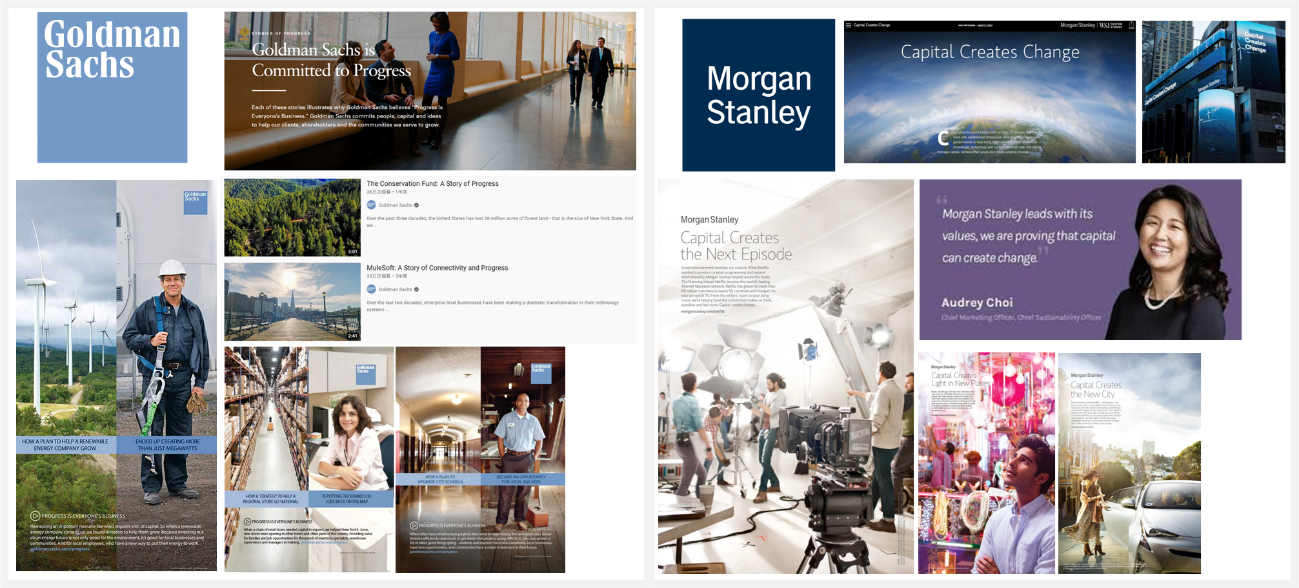

以Goldman Sachs与Morgan Stanley为例,这样的角色叙事强调的不是交易撮合本身,而是它们如何用资本推动产业升级、社会进步与长期价值创造。它的价值不在于“我什么都能做”,而在于“我能把资源接通,把关键交易做成”。比如Goldman Sachs品牌提出“Progress is everyone’s business”(进步与每个人息息相关), 强调金融机构需要超越传统的金融围墙,为社会进步带来更广泛的积极成果。社会进步不仅意味着经济的增长,更且涉及教育、环境、民生等的全面发展,见微知著地展现Goldman Sachs对社会各层人群的价值;而Morgan Stanley的品牌围绕“Capital Creates Change”(资本创造改变),去强调资本如何推动真实世界的变革,品牌内容更多围绕产业升级、资本配置效率、关键交易成果展开,以更高位的角色去展示资本对真实世界的助推力量。不论是Goldman Sachs还是Morgan Stanley,资本引导者的专业感不来自“全面”,而在“引导资本创造对社会有意义的改变”。这种差异化的“角色叙事”,适合那些希望把自身放在更高社会价值层级中的头部金融机构品牌。

2)跨越周期的长期陪伴者

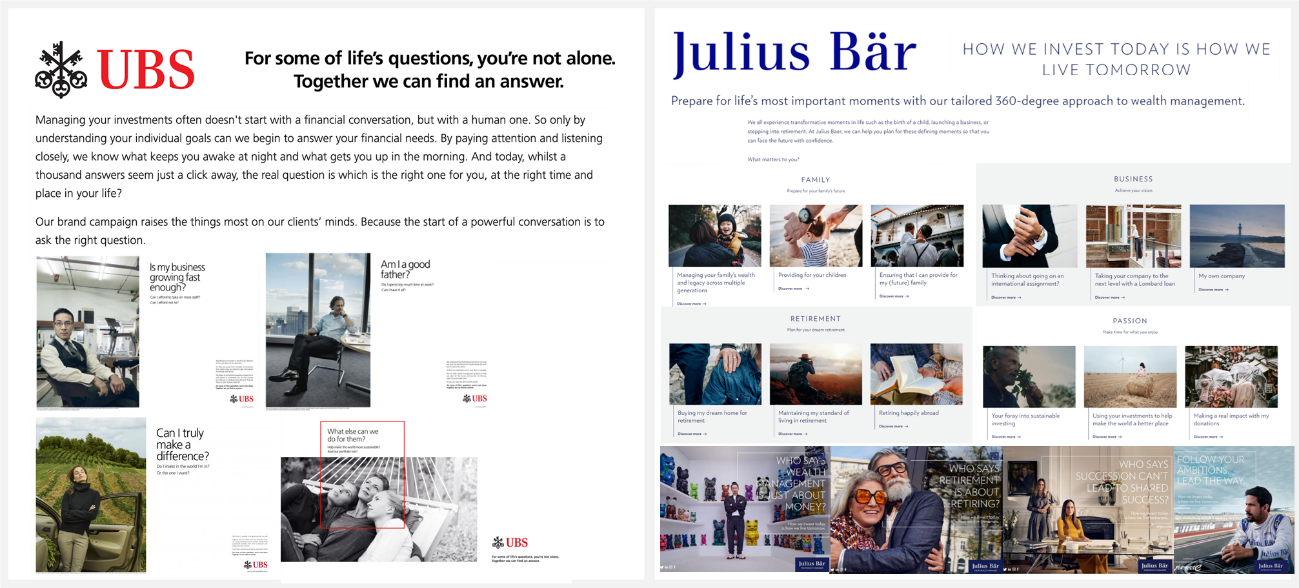

以UBS和Julius Bär为例,这类角色的价值不只在一单交易、一笔融资,而在于穿越了经济的多个周期、陪客户走过不同的发展阶段,处理“人-家-企-社”的长期问题。UBS“Life’s Questions”(人生问题)讲的不是“我比别人多什么产品”,而是“在你的每个转折时刻我都能接住你的困惑”,强调品牌的职责就是以自己跨越周期的经验帮助客户走过每一程关键时刻。Julius Bär则以更接近启发者的视角提出“How we invest today is how we live tomorrow”(明日如何生活取决于今日如何投资),强调不论是对客户的人生还是对社会的进步,每一次的投资都应以长期视角去思考决策,Julius Bär是在无数客户跨越周期的关键时刻陪伴决策的睿智伙伴。长期陪伴者的专业感不来自权威或强大的金融势能,而是在“懂得金融之外的阶段性问题”。这种差异化的“角色叙事”,适合强调关系深度的金融机构品牌。

3)突出专长的判断专家

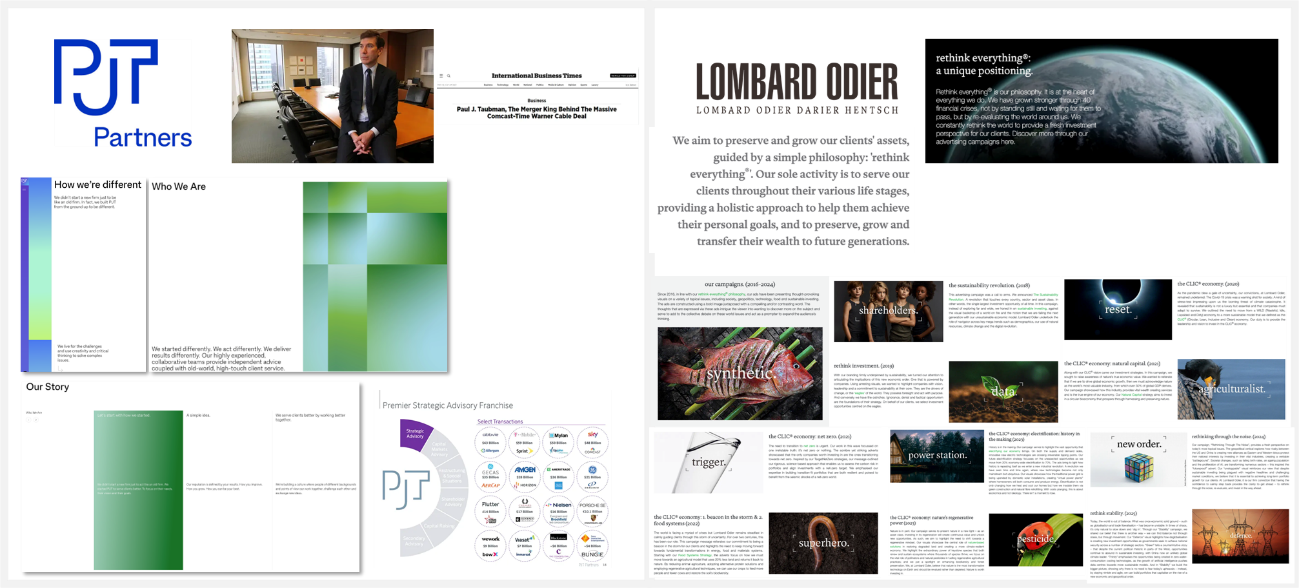

这类金融机构往往非常精品,其成为头部品牌的核心不在规模,而在于其在业务复杂局势里展现出的独一无二的专业判断能力。精品投行PJT Partners和精品私行Lombard Odier就是这个角色非常典型的例子。它们并不把自己包装成“大而全”的金融机构,而是把价值集中到企业最复杂、最敏感、最关键的时刻:PJT Partners是帮助客户处理危机、重组、并购、转型的专家,而Lombard Odier是始终帮助财富家族思考与预判未来的智者。它们用“少而准”的角色定位替代“大而全”的泛化表达,瞄准客户最复杂与难解的问题去定义自己的专家角色,角色一旦清楚,专业感反而更强。

对于今天海量的金融机构而言,优秀的角色叙事当然不止这三类,还有的机构是系统集成者,有的是环球资源整合者,或者区域文化的深谙者。无论哪一种角色都没有高下之分,它们的差别在于:机构品牌把什么长板当成自己完成行业责任与客户需求的关键起点,把什么问题视为自己最应该解决的问题,从而建立起差异于它者的品牌角色叙事。

三、金融品牌如何找到自己的角色?

那么,如何才能找到适合自己的角色叙事呢?

品牌的角色不是随便取名。它必须能从机构的真实禀赋里长出来,否则就会变成另一种空话。

第一步,看你真正服务的是谁。

品牌角色一定对应对金融机构最核心的某类客户或场景。虽然多数金融机构所服务的客户是多元异质的,但不同客户的需求分层是极其明显的:零售客户、机构客户、企业客户、高净值客户,它们需要的不是同一种金融机构。零售客户越来越关注资产配置与投顾陪伴,机构客户更需要综合解决方案,企业客户则更看重全生命周期服务。明确自身真正的客户人群,是定义自我角色的第一步。

当然,明确品牌客户人群是为品牌的沟通锚定叙事对象,并不是要求要用“人口统计意义上的单一客群”来定义自己或窄化业务服务人群。所以,客户人群可以按业务场景找,比如企业家、上市公司、机构投资者、高净值家庭;也可以按更深层的共通任务或共通心理来找,比如正在穿越复杂增长周期的客群、需要平衡企业与家业的客群、在不确定中寻求稳定判断的客群、需要全球配置与跨境协同的客群等等。

第二步,回到自身禀赋,看你真正擅长的是什么。

不是所有机构都能做Morgan Stanley,也不是所有机构都该学UBS。定义角色时,不要从“我想成为什么样”出发,而要从“市场已经因为什么而需要我”出发。那些真正有传播潜力的角色,往往不是凭空想出来的,而是机构已有业务长板、客户口碑、组织机制和历史基因的浓缩结果。比如中信的“大平台、大客户、国际化”或者华泰的“并购重组+金融科技+全链条服务”,都比一句空泛的“专业、创新、责任”更接近真实角色。

第三步,把长板翻译成“客户听得懂”的角色语言。

很多金融机构的问题不在于没有能力,而在于不会“翻译”。它拥有跨境资源、投研体系、区域深耕、综合协同这些优势,但最后写出来还是“致力于成为一流的综合金融服务提供商”。这种写法把品牌最有辨识度的部分抹平了。所以,敢于将自己的优势用更显化的方式突出,而不是大而全地叙事,才能让客户真正听到角色的差异。

比如,把业务语言翻译成角色语言——不是“跨境资产配置能力”,而是“帮助全球化家庭建立统一财富视图的人”。或者,把能力标签翻译成关系价值——不是“稳健审慎”,而是“在不确定中提供安定判断的人”。亦或是,把组织长板翻译成客户能感受到的承诺——不是“综合金融服务平台”,而是“在关键节点能把资源真正组织起来的人”。

四、结语

今天的中国金融品牌,不缺高度,也不缺大词,缺的是在共同高度之下,讲清自己的角色和位置。

国家、行业命题当然是起点,没有这一层,金融品牌会失去方向;但只有这一层,金融品牌又会失去自我。品牌的价值,恰恰在这中间:把国家责任、行业立场翻译成机构角色,把共同使命落实为独特位置。而这其实是未来金融品牌能够拉开差距的地方:谁能让市场和客户清楚地感知到“在同样的时代命题之下,你究竟扮演什么角色”,谁的品牌才会有辨识度。这,才是中国金融品牌下一步真正值得完成的升级。

本文讨论的“角色叙事”,其实是一种将“抽象的金融”翻译为“可感的品牌”的转化路径。

5月28日,根元咨询将主办一场“金融品牌的‘反抽象’之路”思享会,诚邀您与我们共同围绕这一主题,展开更完整、深入的探讨!

图片来源:公开资料

根元咨询

根元咨询是一家专注于战略创新与品牌成长的咨询机构。我们致力于协助客户通过深刻的消费者洞察和系统的品牌策略,实现商业与人心的对话。服务领域涵盖科技、新能源、金融、地产、医疗等多个行业,在品牌架构优化、品牌定位、品牌体验设计等方面积累了丰富的实践经验。